税効果会計とは

税効果会計とは、会計と税務にズレがある場合において、法人税等の額を適切に期間配分することにより税引前当期純利益と法人税等の額とを合理的に対応させることを目的とする会計上の手続きいいます。

法人税の額を適切に期間配分とは

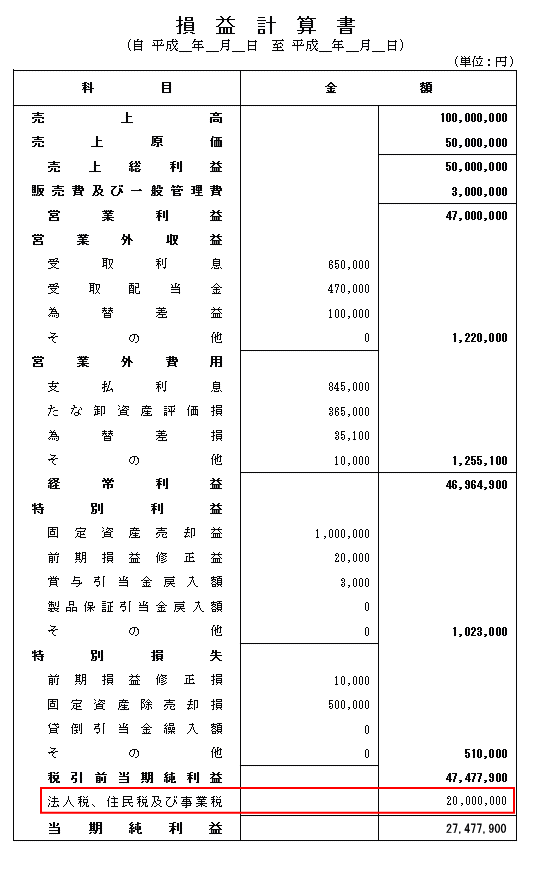

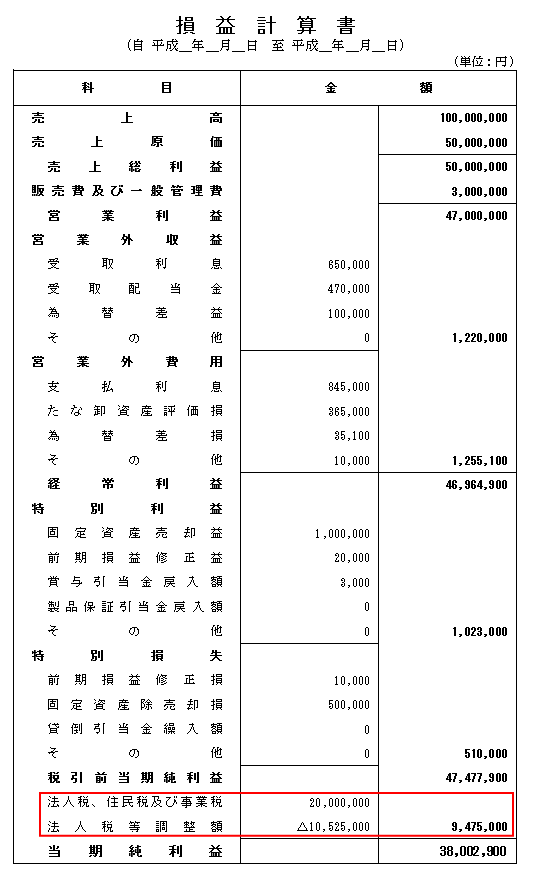

税効果会計が適用されている場合には、損益計算書の末尾付近において下の右側の図解のように「法人税等調整額」という項目により、税引前当期純利益から差し引かれる法人税等の額が調整されています。

法人税等の額を適切に期間配分とはこれを意味します。税効果会計とはこれだけではないですがこのようにして当期純利益が調整されることが一番の特徴です。

↓税効果会計を適用していない損益計算書

↓税効果会計を適用している損益計算書

税効果会計の対象は一時差異

税効果会計は会計と税務に差異がある場合に行う会計処理です。そして税効果会計の対象とする差異は一時差異です。

一次差異とは、法人税額の計算に際して加減算調整された会計と税務のズレで、なおかつ、いずれそれが解消するものをいいます。

一時差異の分類

一時差異にはその差異が解消する時に課税所得を減額させる効果をもつものと課税所得を増加させる効果を持つものがあります。解消時において課税所得を減額させるものを将来減算一時差異、解消時において課税所得を増額させるものを将来加算一時差異といいます。さらに、スケジューリング不能な一時差異に分類されます。

一時差異の把握方法

税効果会計が対象とする一時差異の把握方法には資産負債法と繰延法の2つがあります。

どちらでもほぼ同じ結果となりますが若干異なります。現行制度会計上、資産負債法が採用されています。

-

- 資産負債法と繰延法

税効果会計が強制適用となる大会社

税効果会計の適用が強制されるのは主に大会社です。大会社とは、具体的には株式公開企業などです。

株式公開会社とは、株式を公開していて公認会計士の監査を受ける会社を言い、株式公開会社は金融商品取引法の規定により税効果会計の適用が強制されます。

株式公開会社以外、株式非公開の非上場会社であっても会社規模が一定以上のものは会社法の規定により税効果会計の適用が強制されます。

税効果会計の処理

税効果会計の仕訳、損益計算書の表示、法人税申告書別表の記載に関してよくある事例ごと網羅的にまとめました。

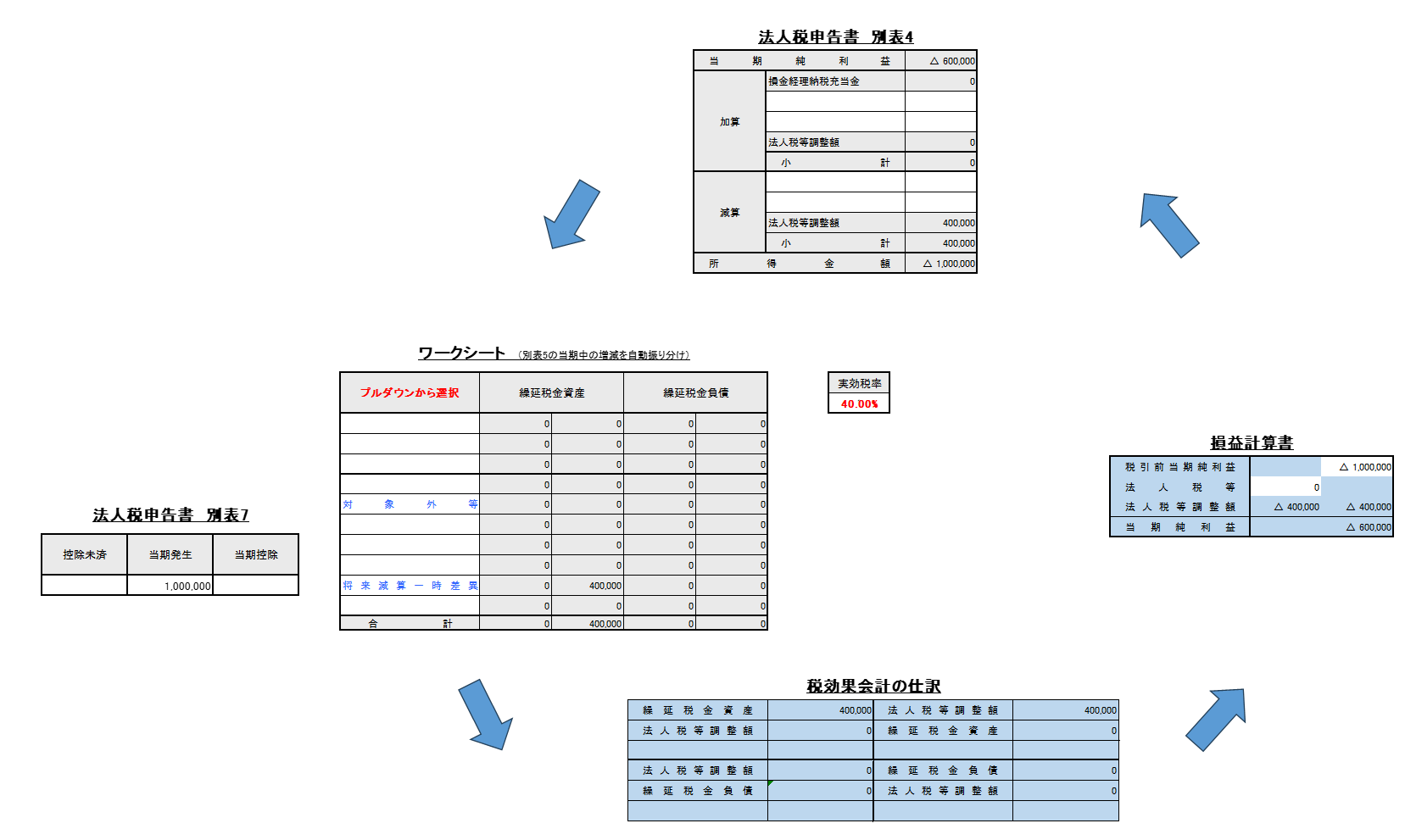

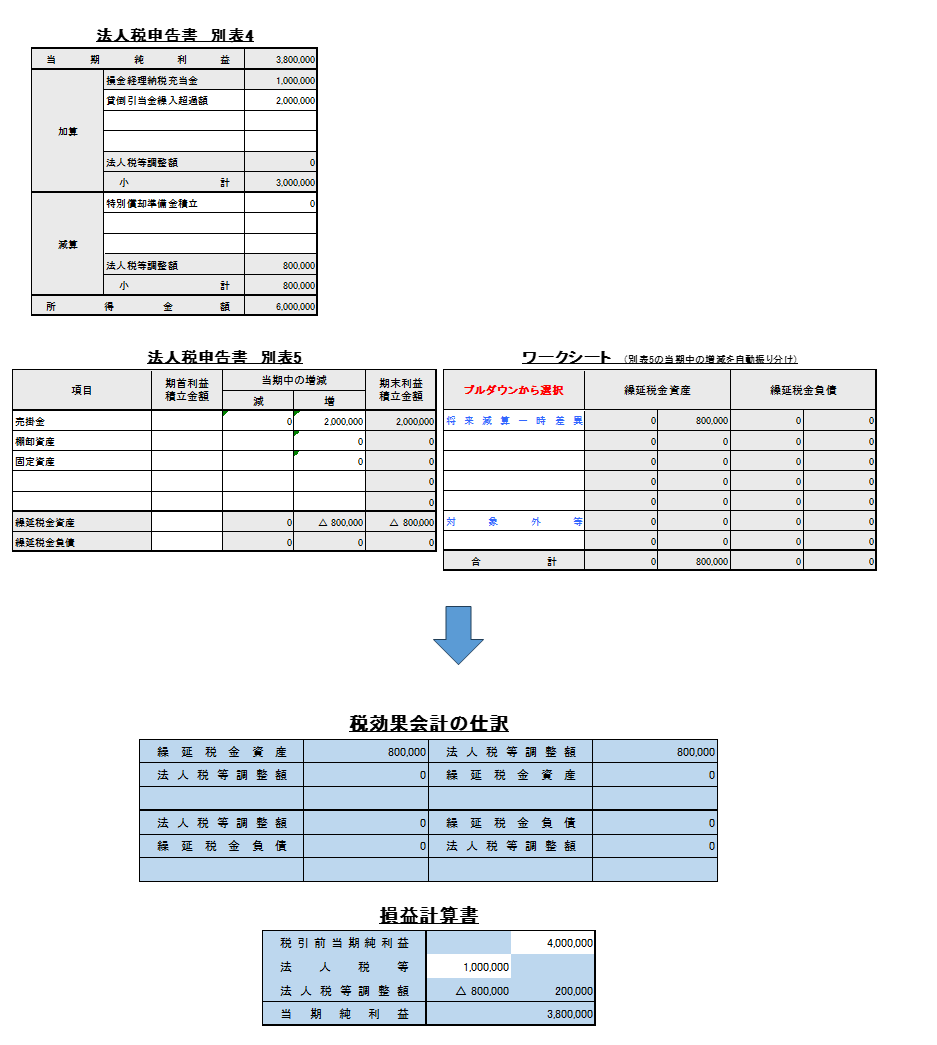

税効果会計の計算Excelテンプレート

税効果会計に関しては会計学の一論点として、会計処理の面から解説されることがほとんどです。

しかし現実の会社の経理において、税効果会計を適用する場合には会計処理だけでなく、法人税申告書の別表調整についても考える必要があります。そして法人税申告書の別表調整は税理士試験における法人税法の受験範囲になっていてその受験範囲においてもかなり難解な論点として位置づけられていることから分かるとおり、かなり難解なジャンルです。

つまり、法人税申告書の別表調整についてかなり熟知している人以外には到底理解できません。

そこで、その難解な税効果会計を適用した場合の法人税申告書の別表調整を含めた税効果会計の全体像を自動集計するエクセルテンプレートを作成しました。

税効果会計のメリット

税効果会計を適用すると基本的には繰延税金資産が発生し、それが貸借対照表に計上されます。

したがって下の図解のように純資産が増加します。

純資産が増加すると自己資本比率が増加しますが自己資本比率は銀行員が融資先を判断するときの大きなポイントであるため銀行融資を受けやすくなる等のメリットがあります。

-

-

繰延税金資産

2025/8/28

繰延税金資産とは、税効果会計を適用している場合において、将来減算一時差異が生じたことにより発生した法人税の前払いでその差異が解消する会計期間まで繰延処理するために貸借対照表に計上された資産です。 法人 ...

-

-

税効果会計の納税額への影響

2025/8/28

税効果会計を適用すると法人税等の額が適切に期間配分されることにより、損益計算書の当期純利益が適正な金額に調整されます。したがって法人税等の額そのものが増加又は減少していると錯覚しそうになります。 しか ...

-

-

法人税の計算の仕組み

2025/8/28

法人税の計算の仕組み 法人税の計算はまともに書くと本一冊必要になるレベルで複雑です。したがって、法人税の計算の仕組みについてざっくり説明しますと法人税は会社の儲けに対して法人税率を乗じることで算定され ...

-

-

税効果会計導入の会社側のメリット

2025/8/28

税効果会計導入は会社が公開している損益計算書などの財務諸表をもとに意思決定を行っている投資家にとっては言うまでもなく非常にメリットが高いものです。 しかし、実は税効果会計は導入する会社側にとっても高い ...

-

-

法定実効税率とは?法定実効税率を計算するExcelテンプレートの配布

2025/8/28

法人の所得に対する税金としては法人税が最も一般的ですが、実は法人税以外にも法人の所得を課税標準とする税金が3つあります。それが地方法人住民税、法人住民税、法人事業税です。 法定実行税率(ほうていじっこ ...

-

-

税効果会計導入の必要性とその背景

2025/1/23

税効果会計導入の背景 ある事業年度において、重要な一時差異が発生した場合に税効果会計が適用されていないときは、一時差異の発生事業年度と一時差異の解消事業年度の両方の事業年度において損益計算書上、実効税 ...

もっと見る

-

-

永久差異とは

2025/8/28

永久差異とは、会計と税務のズレのうち、永久に解消しないものをいいます。永久にその差異が解消しないため永久差異は税効果会計の対象とはなりません。 永久差異の具体例 交際費等の損金算入限度超過額:会社が支 ...

-

-

税効果会計の適用が任意の会社

2025/8/28

税効果会計の適用が任意とされている会社とは、主に中小企業です。 中小企業については金融商品取引法の適用を受けないため税効果会計の適用は任意です。 なお、中小企業はその多くが税務会計ベースで会計処理を行 ...

-

-

スケジューリング不能な一時差異

2025/1/23

一時差異とは、この会計と税務のズレのうち、いずれ解消するものをいいます。いずれ解消する差異であるから一時的な差異=一時差異です。 一時差異は将来減算一時差異、将来加算一時差異、スケジューリング不能な一 ...

-

-

税効果会計の対象となる税金

2025/1/11

会社は法人税、住民税、事業税、消費税、固定資産税、事業所税等様々な税金を課されます。このうち税効果会計の対象となるのは利益を課税標準とする税金です。 正確には利益に関連する金額を課税標準とする税金(税 ...

-

-

税効果会計が強制対象となる会社

2025/1/11

税効果会計が強制適用となる会社は、主に大会社です。 具体的には、株式公開会社と商法上の大会社、その他会計監査人を設置している会社の三種類です。これらの会社は税効果会計の適用が強制されます。 株式公開会 ...

もっと見る

-

-

繰越欠損金

2024/12/29

税効果会計を適用した場合の法人税申告書の別表調整を含めた税効果会計の全体像を自動集計するExcelテンプレートを作成しました。 今回は繰越欠損金の税効果会計の適用について当ブログで配布しているExce ...

-

-

納税充当金

2024/12/29

税効果会計を適用した場合の法人税申告書の別表調整を含めた税効果会計の全体像を自動集計するExcelテンプレートを作成しました。 今回は未払法人税等のうち事業税部分の税効果会計の適用について当ブログで配 ...

-

-

貸倒引当金繰入超過額

2024/12/29

税効果会計を適用した場合の法人税申告書の別表調整を含めた税効果会計の全体像を自動集計するExcelテンプレートを作成しました。 今回は貸倒引当金繰入超過額の税効果会計の適用について当ブログで配布してい ...

-

-

売上計上漏れ

2024/12/28

設例(☓1期) ×1期に売上高計上漏れ100万円が発覚した。(実効税率は40%とする) 売上計上漏れの税効果会計の解説 ×1期の申告手続き中(決算後)に売上高の計上漏れが発覚した場合、既 ...

-

-

特別償却準備金の積立て・取崩し

2024/12/28

設例(☓1期) 剰余金の処分により特別償却積立金を100万円積み立てた。(実効税率は40%とする) 税効果会計の解説 剰余金の処分により特別償却積立金100万円を積み立てた場合、積立時に ...

もっと見る