admin

2025/8/28

永久差異とは、会計と税務のズレのうち、永久に解消しないものをいいます。永久にその差異が解消しないため永久差異は税効果会計の対象とはなりません。 永久差異の具体例 交際費等の損金算入限度超過額:会社が支 ...

2025/1/23

一時差異とは、この会計と税務のズレのうち、いずれ解消するものをいいます。いずれ解消する差異であるから一時的な差異=一時差異です。 一時差異は将来減算一時差異、将来加算一時差異、スケジューリング不能な一 ...

2025/8/28

税効果会計の適用が任意とされている会社とは、主に中小企業です。 中小企業については金融商品取引法の適用を受けないため税効果会計の適用は任意です。 なお、中小企業はその多くが税務会計ベースで会計処理を行 ...

2025/8/28

税効果会計に関しては会計学の一論点として、会計処理の面から解説されることがほとんどです。 しかし現実の会社の経理において、税効果会計を適用する場合には会計処理だけでなく、法人税申告書の別表調整について ...

2025/1/23

税効果会計とは、会計上の利益(税引前当期純利益)と税務上の利益(課税所得)にズレがある場合において、会計上の利益(税引前当期純利益)に見合った税金費用が損益計算書に計上(法人税等として計上)されるよう ...

2024/12/29

税効果会計を適用した場合の法人税申告書の別表調整を含めた税効果会計の全体像を自動集計するExcelテンプレートを作成しました。 今回は未払法人税等のうち事業税部分の税効果会計の適用について当ブログで配 ...

2024/12/29

税効果会計を適用した場合の法人税申告書の別表調整を含めた税効果会計の全体像を自動集計するExcelテンプレートを作成しました。 今回は繰越欠損金の税効果会計の適用について当ブログで配布しているExce ...

2024/12/28

設例(☓1期) 剰余金の処分により特別償却積立金を100万円積み立てた。(実効税率は40%とする) 税効果会計の解説 剰余金の処分により特別償却積立金100万円を積み立てた場合、積立時に ...

2024/12/28

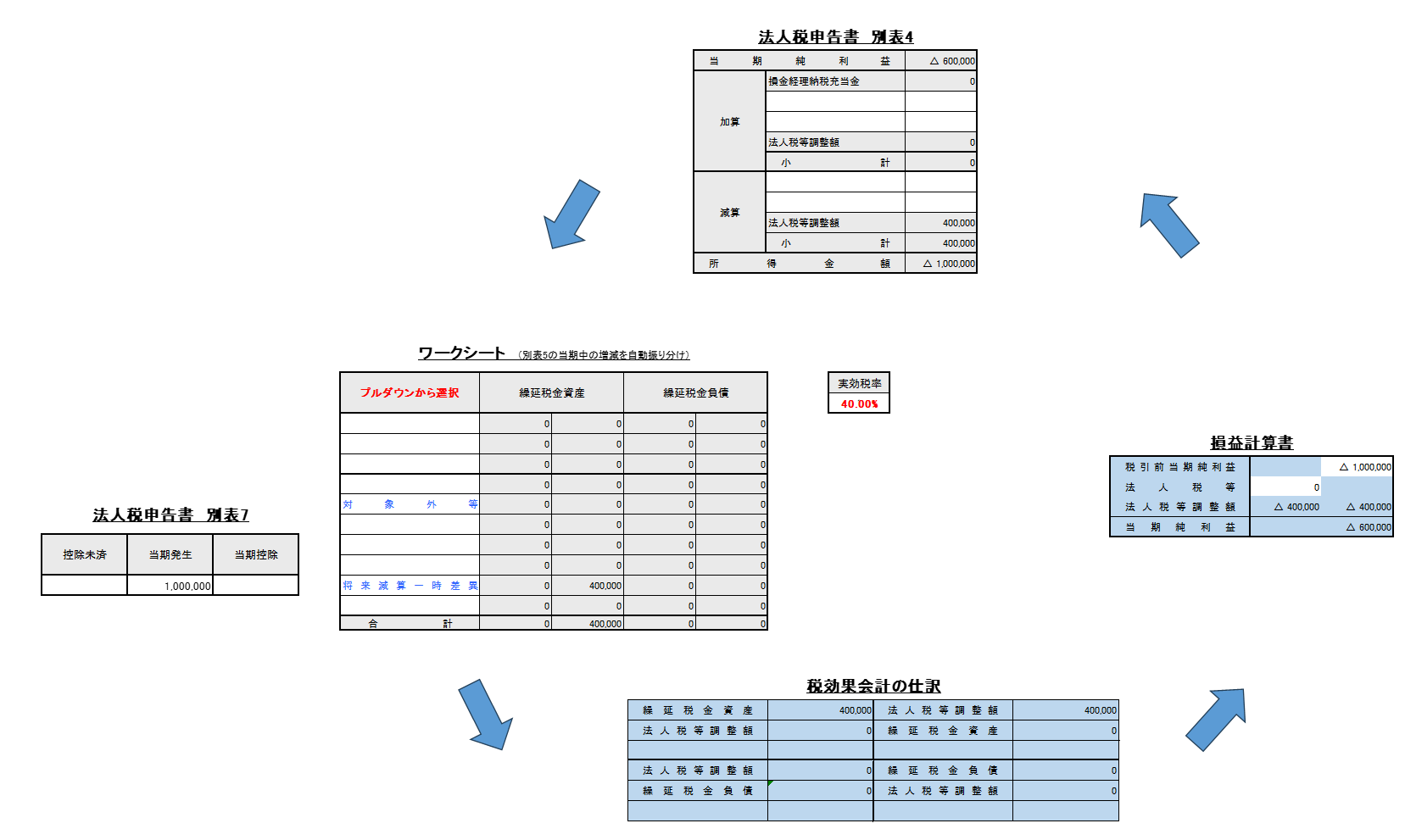

設例(☓1期) ×1期に売上高計上漏れ100万円が発覚した。(実効税率は40%とする) 売上計上漏れの税効果会計の解説 ×1期の申告手続き中(決算後)に売上高の計上漏れが発覚した場合、既 ...

2024/12/29

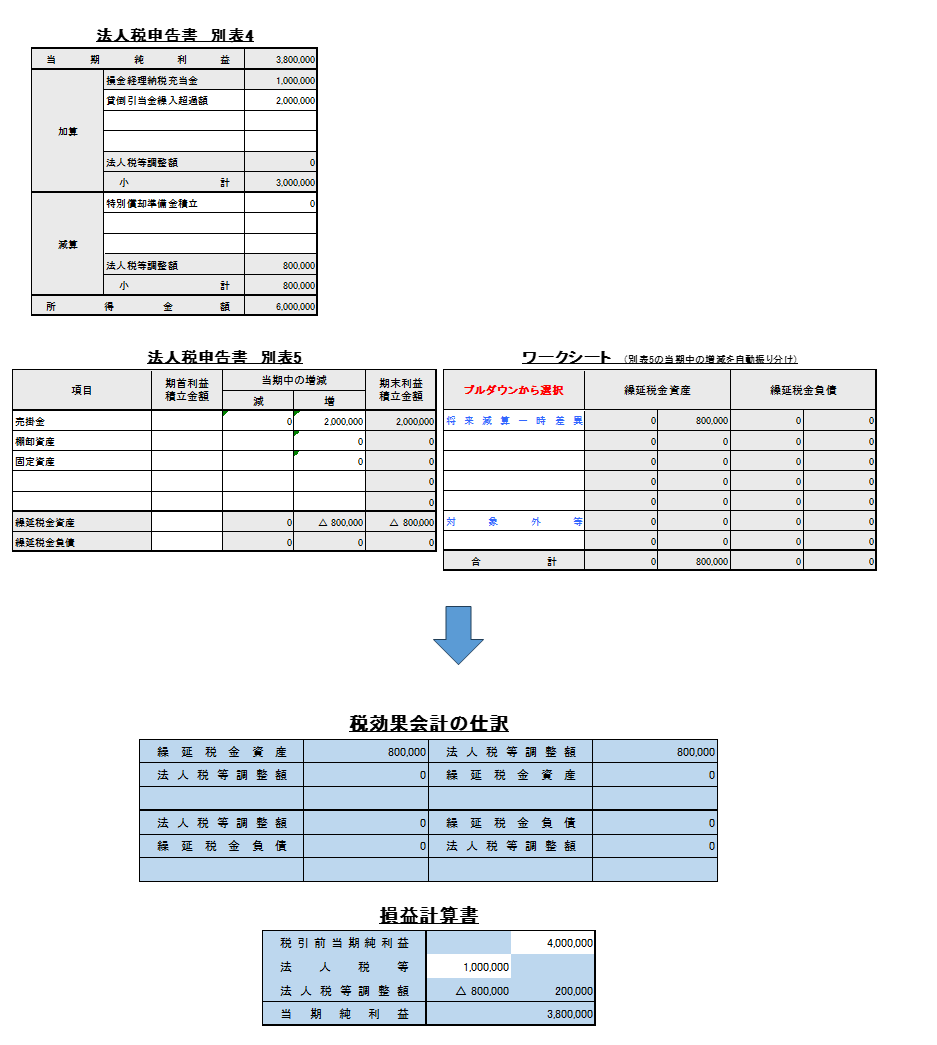

税効果会計を適用した場合の法人税申告書の別表調整を含めた税効果会計の全体像を自動集計するExcelテンプレートを作成しました。 今回は貸倒引当金繰入超過額の税効果会計の適用について当ブログで配布してい ...