会社は法人税、住民税、事業税、消費税、固定資産税、事業所税等様々な税金を課されます。このうち税効果会計の対象となるのは利益を課税標準とする税金です。

正確には利益に関連する金額を課税標準とする税金(税効果適用指針)です。

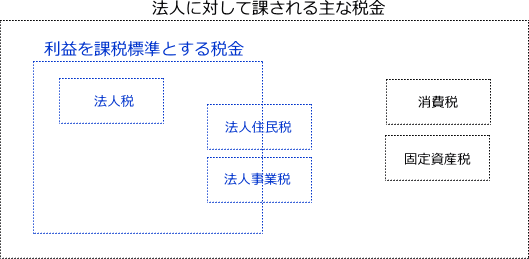

利益を課税標準とする税金とは

税効果会計の対象となる利益を課税標準とする税金の一番代表的なものが法人税です。それ以外にも民税の法人税割部分と事業税の所得割部分も税効果会計の対象となります。

図解するとこんな感じです。

住民税の法人税割とは

住民税の法人税割とは、法人税法により算出された「法人税」を課税標準として課税される住民税です。

事業税の所得割とは

事業税の所得割とは、法人税法により算出された「各事業年度の所得の金額」を課税標準として課税される事業税です。

会社に課される主な税金についてのまとめ

会社に課される主な税金の一覧とそれぞれの課税標準、さらに税効果会計の対象とされるかどうかをまとめると次のようになります。

| 税目 | 損益計算書の表示 | 課税標準 | 税効果会計 | |

| 法人税 | 当期純利益の上 | 利益 | 対象 | |

| 住民税 | 法人税割 | 当期純利益の上 | 法人税額 | 対象 |

| 均等割 | 当期純利益の上 | 資本金等 | × | |

| 事業税 | 所得割 | 当期純利益の上 | 利益 | 対象 |

| 付加価値割 | 当期純利益の上 | 付加価値額 | × | |

| 資本割 | 当期純利益の上 | 資本金等 | × | |

| 地方法人特別税 | 当期純利益の上 | 事業税所得割額 | 対象 | |

| 事業所税 | 租税公課 | 事業所床面積等 | × | |

| 消費税その他 | 租税公課 | 課税資産の譲渡等 | × | |