税効果会計を適用した場合の法人税申告書の別表調整を含めた税効果会計の全体像を自動集計するExcelテンプレートを作成しました。

今回は繰越欠損金の税効果会計の適用について当ブログで配布しているExcelテンプレートを使って、次の三点について解説します。

-

税効果会計の仕訳

-

税効果会計適用後の損益計算書の末尾

-

税効果会計を適用した場合の法人税申告書別表調整

繰越欠損金とは

法人税法の制度で繰越欠損金の繰越控除というものがあります。

簡単に説明しますと、会社がある事業年度の決算で赤字だった場合には、その赤字を翌事業年度以降に繰り越して、翌事業年度以降の事業年度の黒字と相殺できるというものです。

この場合の赤字とは、具体的には法人税の課税所得のマイナスをいいます。これを欠損金といいます。

欠損金が発生した場合、青色申告書を提出している等の一定の要件をみたしているときは、翌期以降にこの欠損金を繰越して将来の納税額を減少させることができるため、税効果会計ではこれを一時差異に準ずるものとして取り扱います。

税効果会計の会計処理(簿記2級の論点)

ここで具体例です。法人の決算手続きにおいて、繰越欠損金が1,000,000円発生した会社を考えてみます。(法定実効税率は40%と仮定)

繰越欠損金1,000,000円に法定実効税率40%を乗じた400,000円について次の仕訳を行います。

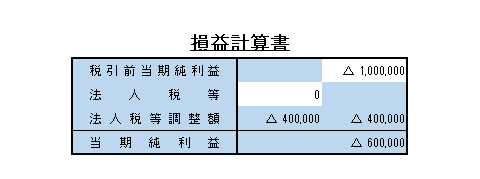

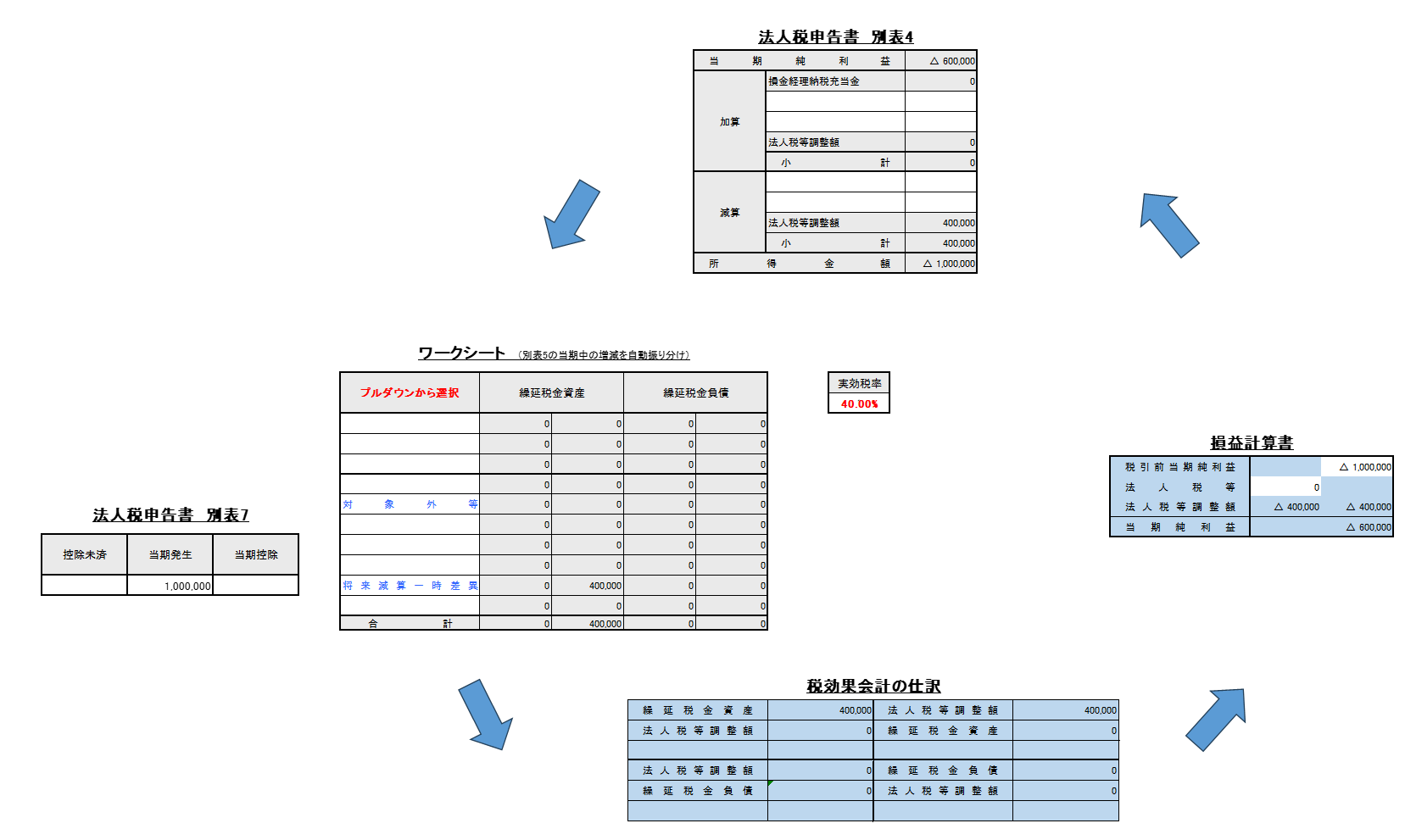

損益計算書の末尾は次のようになります。

なお、これはあくまで税効果会計の考え方であって実際にはこのような流れで処理を行いません。税効果会計の適用は常に法人税申告書の別表調整が先にありきだからです。

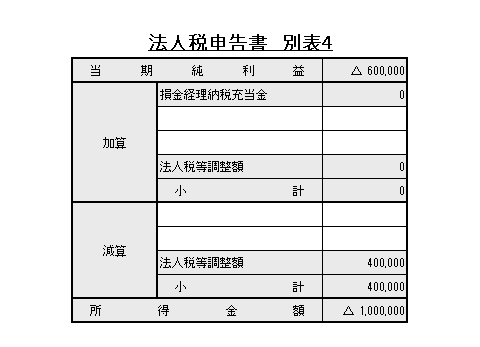

税効果会計の税務処理(別表4と別表5)

事業税の未払計上額と同様、繰越欠損金もやや特殊で、法人税別表4で加減算調整を行いません。

なお、欠損会社ですので当然当期純利益はマイナスになっているのが普通です。(一概には言えませんが)

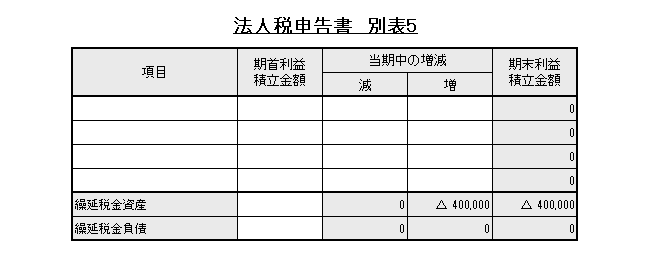

さらに、事業税の未払計上額と同様に繰越欠損金についても別表5に数字が反映されません。

繰越欠損金1,000,000円に法定実効税率40%を乗じた400,000円が繰延税金資産として記載されるのみです。

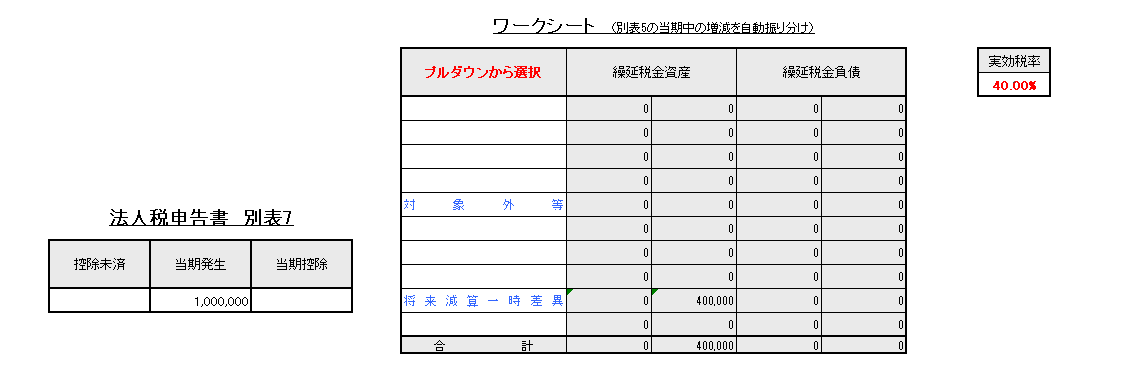

税効果会計ワークシート

続いて税効果会計ワークシートを作成します。

ちなみに、TKCなど、高機能な法人税申告ソフトの場合には繰延税金資産・繰延税金負債をシステム上自動集計を行ってくれます。したがってワークシートを作成して繰延税金資産・繰延税金負債の集計を行う作業は不要ですがおそらくまだ少数派かなと思います。

将来減算一時差異か将来加算一時差異かの判定は「プルダウンから選択」で手動で選択する方式になっています。

将来減算一時差異を選択すると繰延税金資産が計上され、将来加算一時差異を選択すると繰延税金負債が計上される仕組みになってます。

なお、繰越欠損金については、別表5に数字が反映されないため、ワークシートに直接計上する形となります。説明上分かりやすいよう別表5の横に法人税申告書別表7というボックスを作成してそこから転記される仕組みにしています。

税効果会計の仕訳計上

続いて、税効果会計の仕訳を計上します。ワークシート上で将来減算一時差異か将来加算一時差異を選択するとこの仕訳が自動集計されます。

さらに損益計算書の末尾も自動集計されます。

税引前当期純利益と法人税等の部分は白抜きになっていますが、このセルは手動入力が必要であることを意味します。

全体像

ここまでの手順の全体像をビジュアル図解すると次のとおりです。

スタートは損益計算書ですが、別表4で欠損金を計算してそれをワークシートで繰延資産を集計し、続いて税効果会計の仕訳を計上し、それがスタートの損益計算書に反映されるということで、全体像をビジュアル図解するとぐるぐるになっていてちょっと面白いですね。

Excelテンプレートダウンロード

今回の解説で使用したExcelテンプレートは下からダウンロードできます。既に数字が入っていますが変更可能です。数字を変更すると全て自動集計されます。確認用にどうぞ。