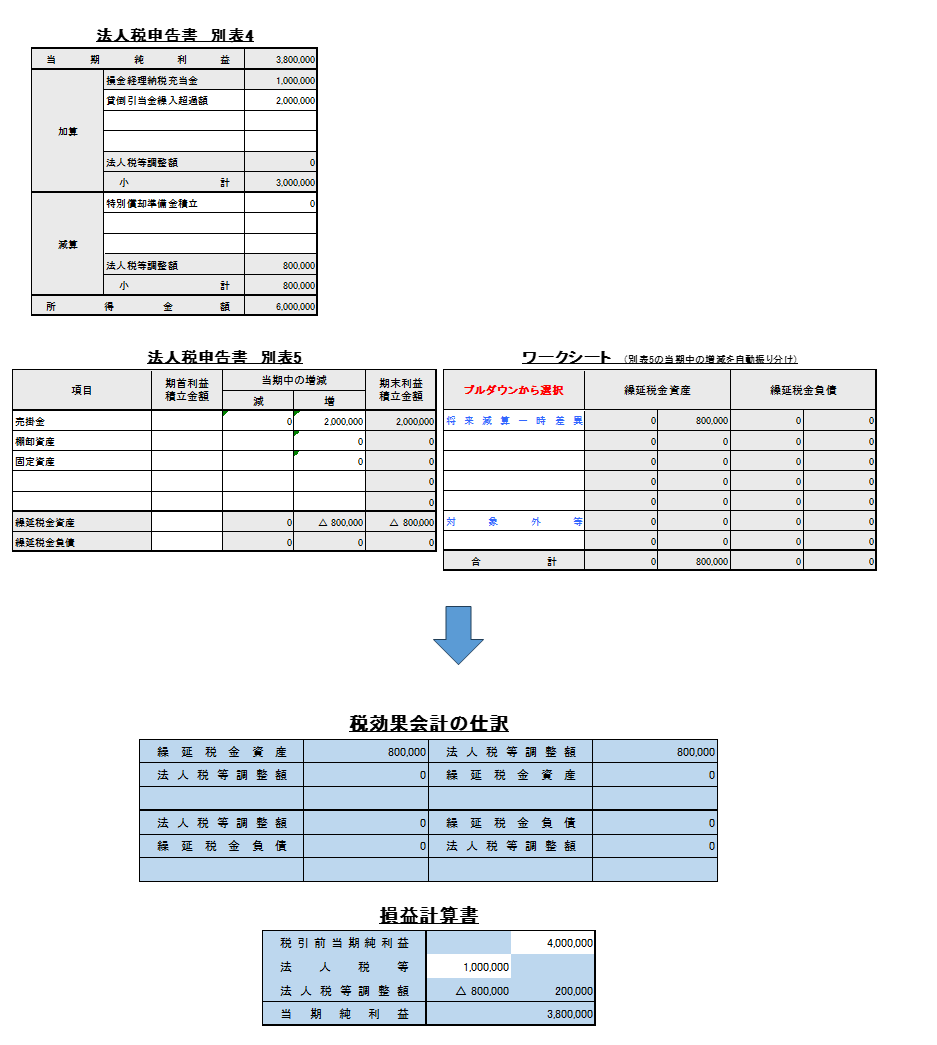

税効果会計を適用した場合の法人税申告書の別表調整を含めた税効果会計の全体像を自動集計するExcelテンプレートを作成しました。

今回は貸倒引当金繰入超過額の税効果会計の適用について当ブログで配布しているExcelテンプレートを使って、次の三点について解説します。

-

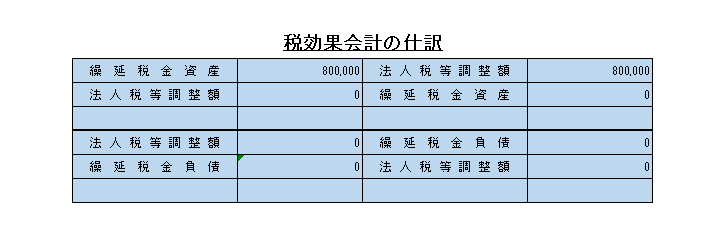

税効果会計の仕訳

-

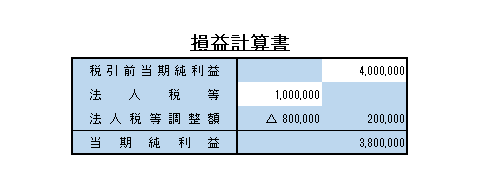

税効果会計適用後の損益計算書の末尾

-

税効果会計を適用した場合の法人税申告書別表調整

貸倒引当金繰入超過額とは

まず最初に、貸倒引当金繰入超過額とは、法人税法に規定されている貸倒引当金繰入限度額を超えて会計上、貸倒引当金を繰り入れた場合における、その超過額をいいます。

会計上貸倒れ引当金として繰り入れた金額は全額費用ですが、貸倒引当金繰入超過額については、法人税の課税所得の計算上、損金とならないため会計と税務のズレになります。

なお、貸倒引当金繰入超過額は実際に貸倒れが発生等した事業年度の損失として損金の額に算入され、貸倒れ等事業年度の課税所得を減額する効果があります。したがって、当事業年度においては将来減算一時差異に該当するため繰延税金資産を計上します。

税効果会計の会計処理(簿記2級の論点)

ここで具体例です。貸倒引当金繰入超過額が2,000,000の会社を考えてみます。(法定実効税率は40%と仮定)

貸倒引当金の繰入超過額2,000,000円に法定実効税率40%を乗じた800,000円について次の仕訳を行います。

損益計算書の末尾は次のようになります。

なお、これはあくまで税効果会計の考え方であって実際にはこのような流れで処理を行いません。税効果会計の適用は常に法人税申告書の別表調整が先にありきだからです。

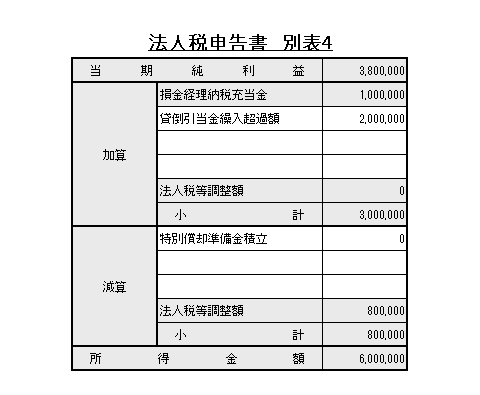

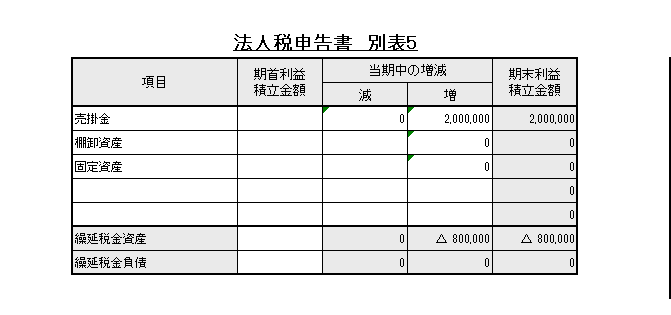

税効果会計の税務処理(別表4と別表5)

税効果会計の適用については実務上、法人税申告書別表で貸倒引当金繰入限度額を計算します。

すると貸倒引当金繰入超過額が確定します。

続いて、その貸倒引当金繰入超過額について別表4で加算調整を行います。

この場合ですと加算欄に貸倒引当金繰入超過額2,000,000円と記載されていますがそれです。

別表4の留保欄で加減算調整を行うと法人税申告書作成ソフトでは自動的に別表5に数字が反映されます。

この場合ですと、売掛金2,000,000円という部分がそれです。

税効果会計ワークシート

続いて税効果会計ワークシートを作成します。

ちなみに、TKCなど、高機能な法人税申告ソフトの場合には繰延税金資産・繰延税金負債をシステム上自動集計を行ってくれます。したがってワークシートを作成して繰延税金資産・繰延税金負債の集計を行う作業は不要ですがおそらくまだ少数派かなと思います。

将来減算一時差異か将来加算一時差異かの判定は「プルダウンから選択」で手動で選択する方式になっています。

将来減算一時差異を選択すると繰延税金資産が計上され、将来加算一時差異を選択すると繰延税金負債が計上される仕組みになってます。

税効果会計の仕訳計上

続いて、税効果会計の仕訳を計上します。ワークシート上で将来減算一時差異か将来加算一時差異を選択するとこの仕訳が自動集計されます。

さらに損益計算書の末尾も自動集計されます。

税引前当期純利益と法人税等の部分は白抜きになっていますが、このセルは手動入力が必要であることを意味します。

全体像

ここまでの手順の全体像をビジュアル図解すると次のとおりです。

Excelテンプレートダウンロード

今回の解説で使用したExcelテンプレートは下からダウンロードできます。既に数字が入っていますが変更可能です。数字を変更すると全て自動集計されます。確認用にどうぞ。